Seit der zweiten Jahreshälfte steigen die Preise für inländischen Ölkoks, und auch die Preise auf dem Auslandsmarkt weisen einen Aufwärtstrend auf. Aufgrund der hohen Nachfrage nach Erdölkohlenstoff in der chinesischen Aluminiumindustrie blieb das Importvolumen von chinesischem Erdölkoks von Juli bis August bei 9 bis 1 Million Tonnen pro Monat. Doch mit dem weiteren Anstieg der Preise auf dem Auslandsmarkt hat das Interesse der Importeure an diesen teuren Rohstoffen nachgelassen.

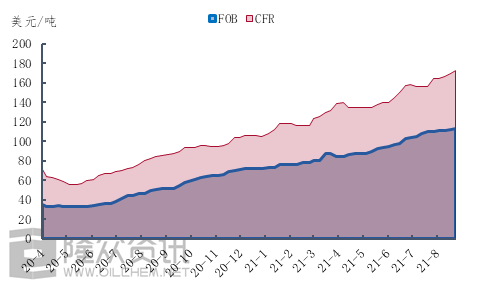

Abbildung 1 Preisdiagramm für hochschwefelhaltigen Schwammkoks

Betrachten wir den Preis für Schwammkoks mit 6,5 % Schwefelgehalt. Der FOB-Preis stieg um 8,50 US-Dollar, von 105 US-Dollar pro Tonne Anfang Juli auf 113,50 US-Dollar Ende August. Der CFR-Preis legte hingegen um 17 US-Dollar pro Tonne bzw. 10,9 % zu, von 156 US-Dollar pro Tonne Anfang Juli auf 173 US-Dollar pro Tonne Ende August. Es zeigt sich, dass seit der zweiten Jahreshälfte nicht nur die Preise für ausländisches Öl und Koks steigen, sondern auch die Transportkosten weiterhin rasant zunehmen. Im Folgenden ein genauerer Blick auf die Transportkosten.

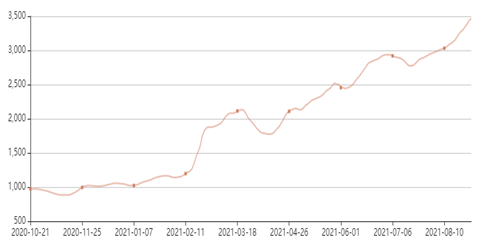

Abbildung 2: Veränderungsdiagramm des Ostsee-BSI-Frachtratenindex

Wie aus Abbildung 2 ersichtlich, zeigte sich seit der zweiten Jahreshälfte anhand der Veränderung des Baltic BSI-Frachtratenindex eine kurze Korrektur der Seefrachtpreise, die jedoch ihren rasanten Aufwärtstrend fortsetzte. Bis Ende August stieg der Baltic BSI-Frachtratenindex um bis zu 24,6 %, was verdeutlicht, dass der kontinuierliche Anstieg der CFR in der zweiten Jahreshälfte eng mit dem Anstieg der Frachtraten zusammenhängt. Die Bedeutung der Nachfrage sollte dabei nicht unterschätzt werden.

Aufgrund steigender Frachtkosten und Nachfrage steigen die Importe von Ölkoks. Trotz der starken Inlandsnachfrage herrscht bei den Importeuren weiterhin eine gewisse „Angst vor hohen Preisen“. Laut Longzhong Information dürfte die Gesamtmenge der Ölkoksimporte von September bis Oktober deutlich zurückgehen.

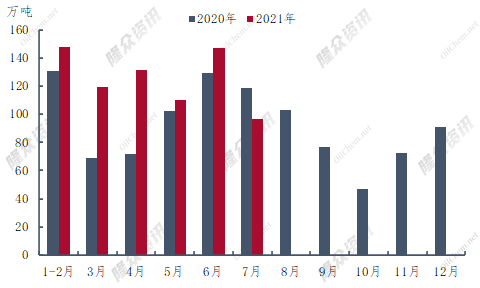

Abbildung 3 Vergleichsdiagramm der importierten Ölkoksmengen von 2020-2021

Im ersten Halbjahr 2021 beliefen sich Chinas Gesamtimporte von Petrolkoks auf 6,5539 Millionen Tonnen, ein Anstieg um 1,5266 Millionen Tonnen bzw. 30,4 % gegenüber dem Vorjahr. Die höchste Importmenge wurde im Juni mit 1,4708 Millionen Tonnen verzeichnet, ein Plus von 14 % gegenüber dem Vorjahr. Chinas Koksimporte sanken im Vergleich zum Vorjahr erstmals um 219.600 Tonnen gegenüber Juli des Vorjahres. Laut aktuellen Schifffahrtsdaten dürften die Importe von Petrolkoks im August 1 Million Tonnen nicht überschreiten, was etwas weniger als im August des Vorjahres wäre.

Wie Abbildung 3 zeigt, befand sich das Importvolumen von Ölkoks im Zeitraum September bis November 2020 im Tiefpunkt des Gesamtjahres. Laut Longzhong Information könnte der Tiefpunkt der Ölkoksimporte im Jahr 2021 ebenfalls im Zeitraum September bis November liegen. Die Geschichte weist zwar oft auffällige Ähnlichkeiten auf, eine einfache Wiederholung ist jedoch nicht möglich. In der zweiten Jahreshälfte 2020 kam es im Ausland zu einem Ausbruch der Pandemie, wodurch die Ölkoksproduktion zurückging. Dies führte zu einem Preisrückgang bei importiertem Koks und einem Rückgang des Importvolumens. Im Jahr 2021 stiegen die Preise auf den ausländischen Märkten aufgrund verschiedener Faktoren stark an, und das Risiko im Ölkoksimporthandel nahm weiter zu. Dies dämpfte die Bestellbereitschaft der Importeure und führte möglicherweise zu einem Rückgang der Ölkoksimporte in der zweiten Jahreshälfte.

Generell wird die Gesamtmenge der importierten Ölkoks nach September im Vergleich zum ersten Halbjahr deutlich zurückgehen. Obwohl sich das Angebot an inländischem Ölkoks voraussichtlich weiter verbessern wird, dürfte die angespannte Versorgungslage mit inländischem Ölkoks mindestens bis Ende Oktober anhalten.

Veröffentlichungsdatum: 03.09.2021