Xin Lu News: Der heimische Markt für Graphitelektroden ist diese Woche von einer abwartenden Haltung geprägt. Gegen Ende des Jahres ist die Auslastung der Stahlwerke im Norden saisonbedingt gesunken, während die Produktion im Süden aufgrund von Stromengpässen weiterhin eingeschränkt ist. Die Produktion liegt unter dem Normalwert. Im Vergleich zum Vorjahreszeitraum ist die Nachfrage nach Graphitelektroden leicht zurückgegangen. Der Bedarf wird hauptsächlich bedarfsorientiert gedeckt.

Im Exportbereich gab es in letzter Zeit viele Anfragen aus dem Ausland, die sich jedoch größtenteils auf das erste Quartal des nächsten Jahres beziehen. Daher liegen derzeit nur wenige konkrete Aufträge vor; die meisten Unternehmen warten die weitere Entwicklung ab. Auf dem Inlandsmarkt hat der anfängliche Preisrückgang bei einigen Petrolkoks-Anlagen diese Woche die Stimmung einiger Händler leicht schwanken lassen, während andere etablierte Hersteller von Graphitelektroden weiterhin auf Stabilität setzen. Gegen Ende des Jahres ziehen einige Hersteller Kapital ab und erhöhen ihre Leistung. Daher sind leichte Preisschwankungen bei Graphitelektroden normal.

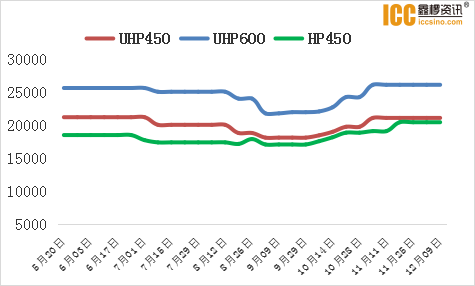

Stand dieses Donnerstags liegt der gängige Marktpreis für UHP450mm-Spezifikationen mit 30% Nadelkoksanteil bei 215.000 bis 22.000 Yuan/Tonne, der gängige Marktpreis für UHP600mm-Spezifikationen bei 26.000 bis 27.000 Yuan/Tonne und der Preis für UHP700mm bei 32.000 bis 33.000 Yuan/Tonne.

Rohstoffe

Die Ab-Werk-Preise einiger Petrolkokswerke sanken diese Woche weiter, vor allem bei Dagang Petrochemical, während die Preise in Daqing, Fushun und anderen Werken stabil blieben. Am Donnerstag notierte Petrolkoks der Sorte 1#A von Fushun Petrochemical bei 5.500 Yuan/Tonne, Petrolkoks der Sorte 1#B von Jinxi Petrochemical bei 4.600 Yuan/Tonne und blieb damit auf dem Niveau des vergangenen Wochenendes. Der Preis für schwefelarmen, kalzinierten Koks fiel um 200 Yuan/Tonne und lag nun bei 7.600–8.000 Yuan/Tonne. Die Preise für Nadelkoks blieben diese Woche weiterhin stabil. Am Donnerstag lagen die Preise für die meisten inländischen Kohle- und Erdölprodukte bei 9.500–11.000 Yuan/Tonne.

Stahlwerksaspekt

Diese Woche schwankten die Stahlpreise im Inland im Allgemeinen leicht. Die Schrottpreise stiegen weiter, die Kosten der Elektroofenwerke erhöhten sich, und die Gewinne sanken allmählich. Einige Elektroöfen in Ostchina nahmen diese Woche nach Überholungen die Produktion wieder auf, während der Südwesten weiterhin unter dem Mangel an Stahlschrott und den Produktionsbeschränkungen litt. Einige Stahlwerke in Guizhou verschoben sogar die Wiederaufnahme der Produktion. Laut Statistiken von Xin Lu Information lag die Kapazitätsauslastung der 92 unabhängigen Elektroofenwerke am vergangenen Donnerstag bei 55,52 Prozent, ein Rückgang von 0,93 Prozentpunkten gegenüber der Vorwoche. Die Produktionskosten der unabhängigen Elektroofenwerke im Inland stiegen um 108 Yuan pro Tonne gegenüber der Vorwoche; der durchschnittliche Gewinn sank um 43 Yuan pro Tonne.

Marktaussichten Prognose

Gegen Ende des Jahres stellten einige kleine und mittlere Elektrodenfabriken in Hebei, Shanxi und anderen Regionen ihre Produktion ein. Dadurch blieben viele Rohelektroden, insbesondere kleinerer und mittlerer Spezifikationen wie 450 mm, ungenutzt. Die Weiterverarbeitung wird erst in einigen Jahren erfolgen. Das Gesamtangebot am Markt blieb stabil. Derzeit herrscht bei den Herstellern eine abwartende Haltung, und der Markt für Graphitelektroden weist im Allgemeinen nur geringe Schwankungen auf.

Veröffentlichungsdatum: 13. Dezember 2021