Im ersten Halbjahr 2022 wurde der Preis für nachgelagerte kalzinierte und vorgebrannte Anoden durch den kontinuierlichen Anstieg des Rohpetrolkokspreises bestimmt, doch ab dem zweiten Halbjahr begannen sich die Preistrends für Petrolkoks und nachgelagerte Produkte allmählich auseinanderzuentwickeln…

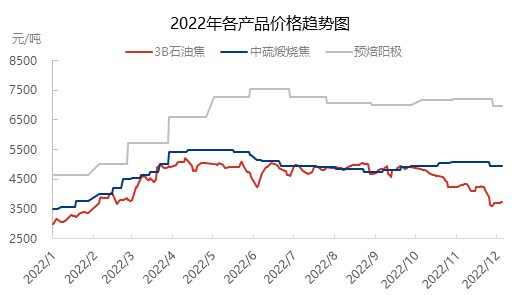

Nehmen wir zunächst den Preis für 3B-Petrolkoks in Shandong als Beispiel. In den ersten fünf Monaten des Jahres 2022 war das inländische Petrolkoksangebot angespannt. Der Preis für 3B-Petrolkoks stieg von 3.000 Yuan/Tonne zu Jahresbeginn auf über 5.000 Yuan/Tonne Mitte April und blieb im Wesentlichen bis Ende Mai auf diesem Niveau. Anschließend, mit steigendem inländischem Angebot, begann sich der Preis zu entspannen und schwankte bis Anfang Oktober zwischen 4.800 und 5.000 Yuan/Tonne. Seit Ende Oktober ist der Petrolkokspreis aufgrund des weiterhin hohen inländischen Angebots und der Auswirkungen der Pandemie auf die Transportwege kontinuierlich gefallen.

Zweitens stieg der Preis für kalzinierte Holzkohle im ersten Halbjahr parallel zum Preis für Rohpetrolkoks und wies im Wesentlichen einen langsamen Aufwärtstrend auf. Im zweiten Halbjahr sanken die Rohstoffpreise, was sich auch in einem leichten Rückgang des Preises für kalzinierte Holzkohle niederschlug. Im Jahr 2022 wird die Nachfrage nach handelsüblicher kalzinierter Holzkohle jedoch aufgrund der Nachfrage nach Negativgrapittisierung deutlich steigen und die gesamte Branche der kalzinierten Holzkohle erheblich stützen. Im dritten Quartal herrschte zeitweise ein Mangel an kalzinierter Holzkohle in China. Daher zeigten die Preise für kalzinierte Holzkohle und Petrolkoks seit September eine deutlich gegenläufige Entwicklung. Bis Dezember, als der Preis für Rohpetrolkoks um mehr als 1000 Yuan/Tonne fiel, führte der starke Kostenrückgang zu einem leichten Preisrückgang bei kalzinierter Holzkohle. Es zeigt sich, dass Angebot und Nachfrage in der heimischen Kalzinierungsindustrie nach wie vor angespannt sind und die Preisstützung weiterhin stark ist.

Da der Preis von vorgebrannten Anoden an den Rohstoffpreisen orientiert ist, verlief die Preisentwicklung in den ersten drei Quartalen im Wesentlichen parallel zur Preisentwicklung von Rohpetrolkoks. Im vierten Quartal zeigten sich jedoch Unterschiede. Hauptgrund hierfür sind die häufigen Preisschwankungen von Petrolkoks in der heimischen Raffineriebranche und die hohe Marktsensibilität. Der Preismechanismus für vorgebrannte Anoden orientiert sich am Rohpetrolkokspreis. Dieser ist relativ stabil, was durch die verzögerten Marktschwankungen des Rohpetrolkokspreises und den kontinuierlichen Anstieg des Kohlenteerpreises begünstigt wird. Für die Hersteller von vorgebrannten Anoden konnte der Gewinn dadurch gesteigert werden. Im Dezember sanken die Rohpetrolkokspreise aufgrund der rückläufigen Preise vom November leicht.

Generell herrscht auf dem heimischen Markt für Petrolkoks ein Überangebot, was zu gedrückten Preisen führt. Angebot und Nachfrage in der Branche für kalzinierte Holzkohle sind hingegen weiterhin ausgeglichen, und die Preise stützen sich. Auch bei vorgebrannten Anoden als Rohstoff ist das Verhältnis von Angebot und Nachfrage derzeit leicht überschaubar, die Preise sind aber dennoch stabil.

Veröffentlichungsdatum: 13. Dezember 2022