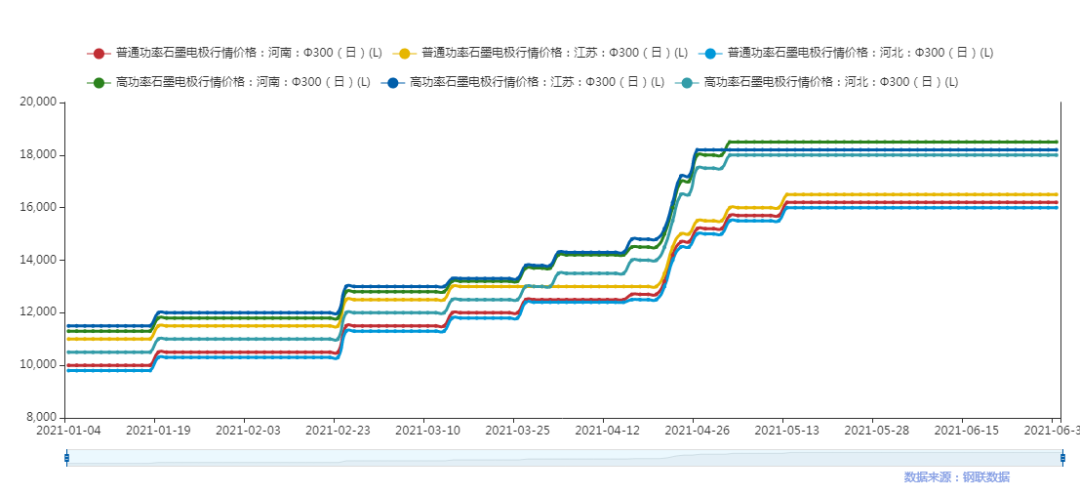

Im ersten Halbjahr 2021 wird der Markt für Graphitelektroden weiter wachsen. Ende Juni lag der Preis für gewöhnliche Graphitelektroden mit φ300–φ500 auf dem inländischen Mainstream-Markt bei 16.000–17.500 Yuan/Tonne, was einem kumulierten Anstieg von 6.000–7.000 Yuan/Tonne entspricht. Der Preis für Graphitelektroden mit φ300–φ500 auf dem Mainstream-Markt lag bei 18.000–12.000 Yuan/Tonne, was einem kumulierten Anstieg von 7.000–8.000 Yuan/Tonne entspricht.

Der Umfrage zufolge hat der Aufstieg der Graphitelektroden vor allem folgende Aspekte:

Erstens ist es durch den kontinuierlichen Anstieg der Rohstoffpreise betroffen;

Zweitens kam es im März in der Inneren Mongolei, Gansu und anderen Regionen zu Stromausfällen, wodurch der Graphitisierungsprozess eingeschränkt wurde. Viele Hersteller konnten für die Verarbeitung nur nach Shanxi und in andere Regionen ausweichen. Die Produktion einiger Elektrodenfabriken, die Graphitgießereien benötigten, verlangsamte sich dadurch. Das Angebot an UHP550mm und niedrigeren Spezifikationen ist weiterhin knapp, der Preis ist stabil, der Anstieg ist deutlicher, und auch bei gewöhnlichen und Hochleistungs-Graphitelektroden steigt der Preis.

Drittens verfügen die gängigen Hersteller von Graphitelektroden über unzureichende Lagerbestände und Bestellungen wurden bis Mitte/Ende Mai aufgegeben.

Auf dem Markt:

Laut Rückmeldungen einiger Elektrodenhersteller kauften sie früher etwa zum Frühlingsfest eine bestimmte Menge an Rohstoffen. Aufgrund der im Dezember 2020 kontinuierlich steigenden Rohstoffpreise warten die Hersteller jedoch zunächst ab. Daher reichen die Rohstoffbestände im Jahr 2021 nicht aus, und der Verbrauch einiger Hersteller wird bis zum Frühlingsfest reichen. Seit Anfang 2021 haben die meisten Verarbeitungs- und verwandten Unternehmen, die die größte Produktionsbasis für die Graphitelektrodenbearbeitung des Landes bilden, aufgrund von Gesundheitsproblemen ihre Arbeit und Produktion eingestellt, und die Straßensperrungen haben zu Transportschwierigkeiten geführt.

Gleichzeitig führten die doppelte Energieeffizienzkontrolle in der Inneren Mongolei und die Stromausfälle in Gansu und anderen Regionen von Januar bis März zu ernsthaften Engpässen im Graphitisierungsprozess von Graphitelektroden. Bis etwa Mitte April begann der lokale Graphitisierungsprozess leicht besser, aber die Produktionskapazität war ebenfalls freigegeben. Sie lag nur bei 50 – 70 %. Wie wir alle wissen, ist die Innere Mongolei das Zentrum der Graphitisierung in China. Die doppelte Kontrolle hatte einen gewissen Einfluss auf die spätere Produktion von Herstellern von halbprozessierten Graphitelektroden. Beeinflusst durch die zentralisierte Rohstoffhaltung und die hohen Lieferkosten im April, erhöhten die etablierten Elektrodenhersteller ihre Produktpreise Anfang und Mitte/Ende April zweimal deutlich, während die Hersteller der dritten und vierten Ebene Ende April langsam mithielten. Die tatsächlichen Transaktionspreise waren zwar noch einigermaßen günstig, aber die Lücke verringerte sich.

Bis zu den „vier aufeinanderfolgenden Preisrückgängen“ des Daqing-Petroleumkokspreises gab es auf dem Markt hitzige Diskussionen, und die Mentalität aller begann sich leicht zu ändern. Einige Hersteller von Graphitelektroden stellten fest, dass die Preise für Graphitelektroden einzelner Hersteller während der Ausschreibung Mitte bis Ende Mai leicht nachgegeben hatten. Da der inländische Petroleumkokspreis jedoch stabil bleibt und das Angebot an ausländischem Koks in der Folgezeit knapp sein wird, gehen viele führende Hersteller von Graphitelektroden davon aus, dass der Preis für spätere Elektroden unverändert bleiben oder leicht schwanken wird. Schließlich befinden sich die hochpreisigen Rohstoffe noch in der Produktion. Produktion und Elektroden werden in naher Zukunft weiterhin von den Kosten beeinflusst, ein Preisrückgang ist unwahrscheinlich.

Beitragszeit: 21. Juli 2021