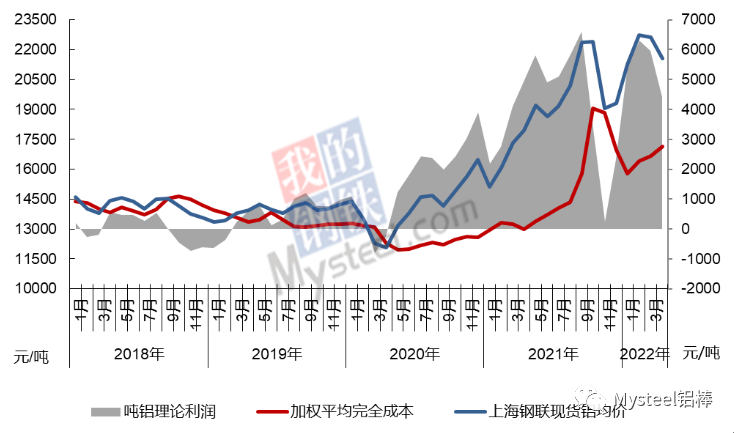

Das Aluminiumforschungsteam von Mysteel untersuchte die gewichteten durchschnittlichen Gesamtkosten der chinesischen Elektrolyse-Aluminiumindustrie und schätzte sie für April 2022 auf 17.152 Yuan/Tonne, ein Anstieg um 479 Yuan/Tonne gegenüber März. Verglichen mit dem durchschnittlichen Spotpreis von 21.569 Yuan/Tonne der Shanghai Iron and Steel Association erzielte die Branche einen Gewinn von 4.417 Yuan/Tonne. Im April entwickelten sich die Kosten uneinheitlich. So sanken die Aluminiumoxidpreise deutlich, die Strompreise schwankten regional, stiegen aber insgesamt, und die Preise für vorgebrannte Anoden stiegen weiter. Im April verliefen Kosten und Preise gegenläufig: Die Kosten stiegen, die Preise fielen, und der durchschnittliche Gewinn der Branche sank gegenüber März um 1.541 Yuan/Tonne.

Im April kam es aufgrund der angespannten Lage in vielen Regionen zu einem Ausbruch der Epidemie im Inland. Die Marktliquidität insgesamt war gering, die traditionelle Hochsaison blieb aus. Mit der zunehmenden Verschlechterung der Lage und den Maßnahmen zur Eindämmung der Epidemie wuchsen die Sorgen der Marktteilnehmer um das Wirtschaftswachstum im laufenden Jahr. Gleichzeitig beschleunigte sich die Produktionskapazität für elektrolytisches Aluminium und die Inbetriebnahme neuer Produktionsanlagen weiter. Das Ungleichgewicht zwischen Angebot und Nachfrage verschärfte die Marktstruktur. Dies wiederum wirkte sich negativ auf die Unternehmensgewinne aus.

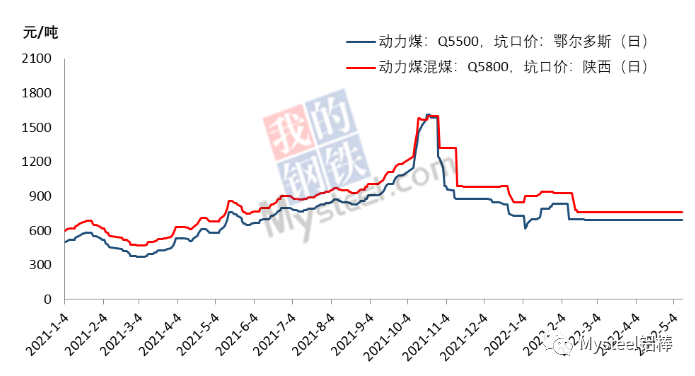

Im April stiegen die Strompreise für elektrolytische Aluminiumwerke, was die Stabilität der Kohlepreise in der gesamten Kohleindustrie gewährleisten sollte. Da die meisten elektrolytischen Aluminiumwerke jedoch keine langfristigen Verträge für ihre eigenen Kraftwerke haben und durch externe Faktoren wie Transportprobleme und den Daqin-Pipeline-Unfall beeinträchtigt wurden, und da die Kohleknappheit erst spät im Jahr 2021 wieder auftrat, erhöhten die selbstversorgenden Kraftwerke der Aluminiumwerke ihre Kohlevorräte, wodurch die Spot-Einkaufspreise entsprechend stiegen.

Die neuesten Daten des Nationalen Statistikamtes zeigen, dass die kumulierte Rohkohleproduktion von Januar bis März 1.083.859 Millionen Tonnen betrug, ein Anstieg von 10,3 % gegenüber dem Vorjahr. Im März wurden 396 Millionen Tonnen Rohkohle gefördert, ein Plus von 14,8 % gegenüber dem Vorjahr und 4,5 Prozentpunkte mehr als im Zeitraum Januar bis Februar. Seit März wurden die Maßnahmen zur Steigerung der Kohleproduktion und -versorgung intensiviert, und die wichtigsten Kohleförderprovinzen und -regionen haben alle Anstrengungen unternommen, ihr Potenzial auszuschöpfen und ihre Kapazitäten zu erweitern, um die Kohleversorgung zu erhöhen. Gleichzeitig drosseln Kraftwerke und andere Großabnehmer aufgrund der gestiegenen Produktion von Wasserkraft und anderen sauberen Energien das Beschaffungstempo. Laut Mysteel-Statistiken beliefen sich die gesamten Kohlevorräte in 72 Stichprobengebieten des Landes zum 29. April auf 10,446 Millionen Tonnen, bei einem täglichen Verbrauch von 393.000 Tonnen und einer Reservekapazität von 26,6 Tagen. Dies ist ein deutlicher Anstieg gegenüber 19,7 Tagen Ende März.

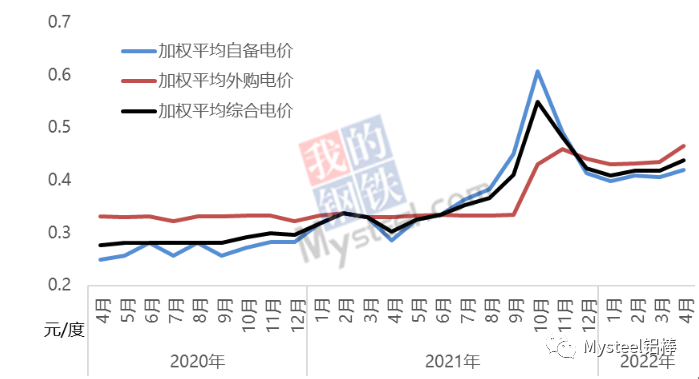

Unter Berücksichtigung des Beschaffungs- und Lieferzyklus von Kohle und des monatlichen Durchschnittskohlepreises lag der gewichtete Durchschnittspreis für Eigenstrom der gesamten Branche im April bei 0,42 Yuan/kWh und damit 0,014 Yuan/kWh höher als im März. Für die Anlagen, die Eigenstrom nutzen, stiegen die durchschnittlichen Stromkosten um etwa 190 Yuan/Tonne.

Im Vergleich zum März stiegen die Strombezugspreise für inländische Elektrolyse-Aluminiumunternehmen im April deutlich an, und der Anteil marktorientierter Stromtransaktionen nahm weiter zu. Die Strombezugspreise der Unternehmen waren nicht mehr wie in den beiden Vorjahren konstant, sondern variierten monatlich. Zahlreiche Faktoren beeinflussen die Strombezugspreise, darunter der Kohle-Strom-Verbundfaktor der Kraftwerke, die von den Aluminiumwerken gezahlten gestaffelten Strompreise und die Veränderung des Anteils erneuerbarer Energien am Gesamtstrombezug. Der hohe Stromverbrauch aufgrund der schwankenden Elektrolyse-Aluminiumproduktion ist ebenfalls ein Hauptgrund für die gestiegenen Stromkosten einiger Unternehmen, beispielsweise in Guangxi und Yunnan. Laut Statistiken von Mysteel Research lag der gewichtete Durchschnittspreis für Fremdstrom bei den nationalen Elektrolyse-Aluminiumunternehmen im April bei 0,465 Yuan/kWh, ein Anstieg um 0,03 Yuan/kWh gegenüber März. Für Produktionsanlagen, die Netzstrom nutzen, stiegen die durchschnittlichen Stromkosten um etwa 400 Yuan/Tonne.

Laut einer umfassenden Berechnung lag der gewichtete Durchschnittsstrompreis der chinesischen Aluminium-Elektrolyseindustrie im April bei 0,438 Yuan/kWh und damit 0,02 Yuan/kWh höher als im März. Es deutet alles darauf hin, dass sich das Tempo der Auslagerung von Stromerzeugungskapazitäten mit der Sicherstellung der Kohlevorräte der Aluminiumwerke anpassen wird. Der Kohlepreis ist derzeit von mehreren Faktoren beeinflusst. Zum einen wird die Politik zur Versorgungssicherheit und Preisstabilisierung umgesetzt. Zum anderen wird der Strombedarf aufgrund der Pandemie steigen, während der Beitrag der Wasserkraft mit Beginn der Regenzeit weiter zunimmt. Der zugekaufte Strompreis dürfte jedoch sinken. In Südwestchina hat die Regenzeit begonnen, und der Strompreis der Aluminium-Elektrolysebetriebe in Yunnan wird deutlich fallen. Gleichzeitig bemühen sich einige Unternehmen mit hohen Strompreisen aktiv um Preissenkungen. Insgesamt werden die branchenweiten Stromkosten im Mai sinken.

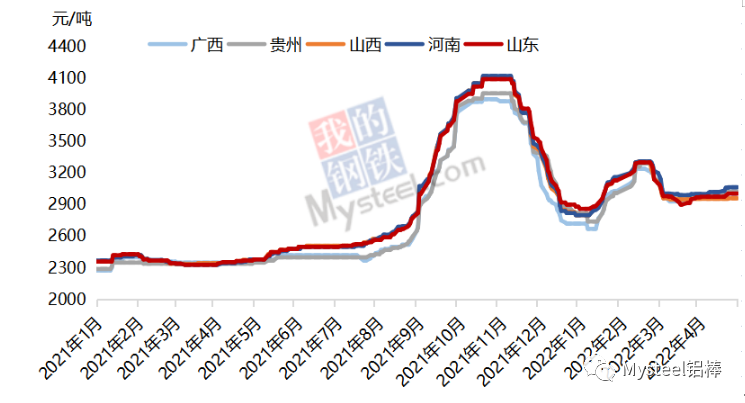

Die Aluminiumoxidpreise setzten ihren Abwärtstrend ab der zweiten Februarhälfte fort und sanken den gesamten März über. Ende März stabilisierten sie sich nur schwach, erholten sich dann aber bis Ende April leicht. Im April zeigte der Kostenzyklus für elektrolytisch hergestelltes Aluminium einen deutlichen Preisrückgang. Aufgrund der unterschiedlichen Angebots- und Nachfragestruktur in den Regionen fiel der Rückgang im Süden und Norden unterschiedlich aus. Im Südwesten lag er bei 110–120 Yuan/Tonne, im Norden hingegen bei 140–160 Yuan/Tonne.

Der Trend deutet darauf hin, dass sich die Gewinnmargen der elektrolytischen Aluminiumindustrie im Mai deutlich verändern werden. Mit dem Rückgang des Aluminiumpreises geraten einige kostenintensive Unternehmen an den Rand der Verlustzone.

Veröffentlichungsdatum: 13. Mai 2022